Das Ende der Goldgräberzeit

Die Finanzkrise 2008 als Treiber für Betongold

Betongold war eines des prägendsten Schlagwörter bei Veranlagungsfragen. Es wurde zum Synonym für garantierte Rendite und stabilen Vermögenszuwachs ohne Risiken, teilweise entstand eine regelrechte Hype um das Thema. Der Immobilienmarkt in Deutschland und Österreich gewann insbesondere nach der Finanzkrise 2008 an überdurchschnittlicher Dynamik. Niedrige Zinsen, das Suchen nach sicheren Anlagemöglichkeiten und das stabile Wirtschaftswachstum führten dazu, dass die Immobilienpreise lichte Höhen erklommen. Ja, es schien fast so, dass nichts den Erfolgsrun der Immobilienwirtschaft erschüttern könnte, auch wenn Investmentexperten wie Andreas Beck bereits vor 4 Jahren vor Fehleinschätzungen warnten https://shlk.io/andrea-beck-warum-du-den-immobilien-markt-vllig-falsch-einschtzt-2019 . Die Kreditfinanzierung erfolgte erfolgte bei Zinsen knapp über den Nullpunkt quasi kostenlos, der Immobilienmarkt boomte weiter, ein Ende schien unabsehbar.

Inhaltsverzeichnis

Covid-19

Bereits die Covid-19-Pandemie hat mit den weitflächigen lockdowns ab März 2020 zu massiven Folgewirkungen für Immobilien-Geschäftsfelder im Bereich Geschäfts- und Büroflächen geführt, da flächendeckend Geschäftsräume (die gesamte Handelsbranche, Ordinationen, Hotels, Gastronomie, Finanzdienstleister, etc.) aber auch Kindergärten, Schulen, Universitäten geschlossen gehalten werden mussten. Home office etablierte sich als praktikable Lösung nicht nur in Krisenzeiten die Arbeit in den eigenen Wohnräumen durchzuführen. Konsumenten jeder Altersgeneration wissen spätestens seit der restriktiven Covid-Phasen, dass man sein Einkäufe problem- und kontaktlos erfolgreich im Internet durchführen kann. All diese Entwicklungen haben natürlich gravierende Einfluss auf die Preise von Geschäfts- und Büroräumen (Vermietung, Kauf) aber auch die zukünftige Entwicklung von Bau, Instandhaltung und Sanierung in diesem Segment.

Der Höhenflug von Wohnobjekten hingegen wurde durch die C-19-Pandemie nicht gebremst, im Gegenteil stiegen die Preise (Kauf, Miete) für Wohnimmobilien doch weiterhin. Anleger vertrauten weiterhin auf die Wertsteigerungen und das Wohnangebot war – nicht zuletzt auch durch die zurückhaltenden Bautätigkeiten der öffentlichen Hand – niedriger als die Nachfrage. Mit den Entscheidungen der EZB die Zinsen ab Juli 2022 stufenweise massiv zu erhöhen, erfolgte die große Ernüchterung. Die hochgetrimmte Signa Holding des Rene Benko ist ein aktuelles Beispiel, wie reines Wachstumsdenken und fragwürdige Bilanzierungsmethoden zum Zusammenbruch eines imperialen Kartenhauses führt. Aber neben diesem prominenten Beispiel gibt es viele kleine und mittlere Anleger, Bauträger aber auch Familien, die sich den Wunsch eines Eigenheims erfüllen wollen, deren Projekte zum wirtschaftlichen Boomerang zu kippen droht.

Wer die Rechnung ohne die Inflation machte

Der massive Anstieg von Zinsen, Preisen für Baustoffe, Dienstleistungen und Energie inmitten eines Immobilienprojektes führt bei vielen in Krise, Insolvenz und Verlust von Wohlstand anstatt zu erwartetem Vermögensaufbau. Die Bautätigkeiten und Transaktionen in der Branche sind im letzten Jahr 2022 deutlich zurückgegangen. Der Optimismus für Investitionen wird durch Kriege in der Ukraine und im Nahen Osten sowie die internationale Bedrohungsszenarien (China vs. Taiwan, religiöser Fundamentalismus, etc.) zusätzlich gedämpft. Das Vertrauen darauf, dass es der Politik gelingt im europäischen Zentralraum gelingt, langfristige Zukunftsperspektiven für Bürger und Unternehmer herzustellen, befindet sich auf einem historischen Tiefpunkt.

Seit dem Herbst 2023 friert der Markt zunehmend ein. So verzeichnet Berlin gegenüber dem Vergleichszeitraum Transaktionseinbrüche einen Rückgang von 50 %, das sind keine Gerüchte, sondern nackte Tatsachen. Das Ausmaß in anderen Regionen in Deutschland und Österreich differiert regional, Rückgänge sind aber flächenweit die Regel.

Sind die goldenen „Betongold“-Zeiten somit vorbei und ist das Ende als Anlagemöglichkeit eingetreten? Nein, soviel kann jetzt schon verraten werden. Auch wenn die Zinsen wieder in Etappen etwas gesunken sind und sich der Markt nur langsam erholt: Immobilien bleiben weiterhin eine interessante Form der Vermögensbildung. Allerdings wird es in Zukunft notwendiger sein, die Schlüsselkriterien für die Investitionsentscheidung näher zu betrachten, wenn man sich gegen hohe Risken und Verluste wappnen will.

Die 6 großen Kernaspekte für Immobilieninvestitionen

1. Kapitalsicherung und -vermehrung

Schutz gegen Inflation

Immobilien galten seit jeher als vertrauenswürdiger Schutz gegen Wertverluste. Generationen von Menschen haben aus Angst vor dem Wertverlust ihres Ersparten mit dem Kauf von Immobilien verhindern wollen. Das hat sich auch dadurch bewährt, da die Inflation auch die Mietpreise steigen lässt, wodurch der Immobilienwert steigt. Das hilft wesentlich, das reale Vermögen zu erhalten. Und letztlich sorgt Inflation auch dafür, dass auch die „guten“ Schulden (Schulden für – sinnvolle – Investitionen) an Wert verlieren!

Vorausgesetzt man hat eine vernünftige Standortwahl getroffen und beim Kauf ein „Sanierungsfass ohne Boden“ vermieden, kann hier die Immobilie tatsächlich den Status „Betongold“ erringen.

Realwertbasierte Anlage

Im Gegensatz zu nominalwertbasierten Veranlagungen (wie z. b. Anleihen), die bei der Inflation Kaufkraft verlieren können, behalten Immobilien meist ihren Realwert. Zum Betongold wird die Immobilie also auch schon durch ihre Stabilität, nicht erst durch hohe Renditen. Bei geeigneter Lage und Bausubstanz tendieren Immobilien im Laufe der Zeit zu einem Wertzuwachs. Aber, und das sei an dieser Stelle erwähnt, müssen auch finanzielle Einstiegshürden bewältigt werden, die bei anderen Veranlagungsformen weit niedriger ausfallen. Der Erwerb einer Immobilie erfordert einen ungleich höheren Kapitaleinsatz als beispielsweise der Kauf von Aktien oder Kryptowährungen. neben den hohen Anschaffungskosten für die Immobilie selbst, fallen die sehr hohen Nebenkosten für Finanzierung, Gebühren, Notar- und Maklerkosten stark ins Gewicht und machen rund 10 % des Immobilienwertes aus.

Du möchtest passives Einkommen mit Immobilien erwirtschaften? KLICKE HIER und hole dir die beste Schritt für Schritt Anleitung die es derzeit gibt!

2. Cashflow und Rendite

Mieteinnahmen

Mieteinnahmen bieten eine potenzielle Einnahmequelle, die sich mit steigenden Marktmieten erhöhen kann. Damit kann eine positive Cashflow-Rendite erzielt werden, was im Sinne der Liquidität besonders bedeutsam ist. Wenn wir schon vom Markt sprechen, dann muss natürlich bewusst sein, dass man dafür auch etwas tun muss. Bevor man eine Immobilie kauft, muss man den Standort und sein Umfeld (Infrastruktur und wirtschaftliche Situation in der Umgebung, Bevölkerungsmix und -entwicklung, Arbeitslosenrate, soziale Probleme, Verkehrssituation, etc.) analysieren. Wenn bei diesen Themen die richtigen Beurteilungen trifft, dann kann man in Folge mit Immobilien durchaus noch Geld verdienen.

Wenn Du aus Österreich bist und kräftig Geld sparen willst, dann KLICKE HIER

Spare jetzt Energie in Deutschland! 💡 Hier Strom sparen | 🔥 Hier Gas sparen

Renditebetrachtung

Einnahmen aus der Vermietung eines zugekauften Immobilienbestandes dürfen nicht als „Reingewinn“ betrachtet werden. Für die Ermittlung der Rendite von Immobilien müssen alle mit dem Eigentumskauf verbundenen Zusatzkosten (Instandhaltung, Verwaltung, Steuern, Finanzierung) und der Kapitalwachstumsrate betrachtet werden. Schließlich ist es naheliegenderweise das Ziel, einen Gewinn mit Immobilien zu erzielen und der ergibt sich erst nach Abzug aller Kosten.

Bei einem normalen Entwicklungsverlauf ist die Zeit der beste Freund eines Immobilieninvestors. Irgendwann ist die Immobilie vollständig abbezahlt und danach bietet sich bei dieser Veranlagungsform ein stabiles, passives und inflationsgeschütztes Einkommen im Alter.

3. Risikomanagement

Volatilität und Korrelation

Immobilien weisen meist eine niedrigere Volatilität als Aktien – und erst recht als Kryptowährungen – aus. Aktien- und Kryptomärkte hingegen reagieren unmittelbar auf Nachrichten und Spekulationen, was zu raschen Preisschwankungen führt. Der Immobilien-markt ist weniger volatil, weil Transaktionen zeit- und kostenintensiv sind, was schnelle Kauf- und Verkaufsspekulationen einschränkt. Nicht zuletzt dank dieser Stabilität wird für Immobilienveranlagungen gerne der Begriff „Betongold“ verwendet. Immobilien eignen sich daher besonders gut für eine Risikostreuung in Verbindung mit volatilen Anlagetypen, was zur Diversifikation beiträgt.

Marktrisiken

Demografische Veränderungen und wirtschaftliche Veränderungen (Wachstum, Rezession) in einer Region sind die größten lokalen Einflussfaktoren für die Entwicklung (Steigen oder Sinken) der Immobilienwerte. Betongold wurde täuschenderweise zum Synonym für risikofreien Erfolg. Solche Pauschalierungen sind heutzutage natürlich nicht mehr zulässig. Wer nur auf Immobilien setzt, der muss sich auch bewusst sein, dass sich Häuser, Wohnungen oder Grundstücke nicht so schnell verkaufen lassen wie Aktien. Man braucht bei Immobilien also einen längeren finanziellen Atem oder eine gute Bonität für Zwischenfinanzierungen wenn sich der finanzielle Mittelbedarf erhöht.

Der Immobilienmarkt ist komplex und weist große regionale Unterschiede auf, das erschwert Entscheidungen. Eine „riesige, große Blase“, wie sie bei Aktien und Kryptowährungen relativ häufig eintritt, ist am Immobilienmarkt hingegen ein seltenes Phänomen. Die Marktbewegungen (Käufe, Verkäufe) am Immobilienmarkt sind langsamer und es bestehen höhere Einstiegshürden für den Kauf (Finanzierung, Bonitätsprüfungen) und regulatorische Eingriffe durch die Zinspolitik und Kreditvorschriften.

4. Finanzierung

Hebelwirkung

Ein hoher Anteil an Fremdkapital in der Finanzierung, erhöht – bei hohen bzw. steigenden Mietpreisen – die Rendite auf das Eigenkapital. Durch den sogenannte „Leverage Effekt“ wird die Eigenkapitalrentabilität mit steigender Fremdfinanzierung höher, solange die Fremdkapitalzinsen niedriger als die Gesamtkapitalrentabilität sind und es können fallweise Eigenkapitalrenditen von über 20 % erzielt werden. Diese Hebelwirkung kann jedoch durch steigende Finanzierungskosten aufgrund von Zinserhöhungen in einen negativen Rentabilitätsbereich kippen und sogar existenzgefährdende Situationen hervorrufen.

Zinsumfeld

Steigende Zinsen erhöhen die Finanzierungskosten für Immobilieninvestitionen, mindern die Erträge und können die Immobilienpreise durch sinkende Nachfrage drücken. Niedrige Zinsen fördern hingegen die Investitionsattraktivität durch günstigere Kredite und potenzielle Wertsteigerungen. Investoren müssen Zinsentwicklungen laufend überwachen und ihre Finanzierungsstrategien anpassen, um Risiken zu minimieren und die Rentabilität zu sichern.

Die quasi Nullzinspolitik der EZB und die umfangreichen staatlichen Stützungsmaßnahmen haben zu einer Immobilienblase geführt. Durch das anhaltend billige Geld verloren Unternehmen und Staaten den Anreiz, effizient zu wirtschaften und Schulden zu reduzieren, der Zinsanstieg war unvermeidbar.

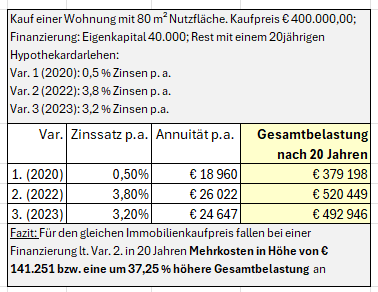

Ab 2022 kam es folglich zu massiven Zinserhöhungen, das führte dazu dass viele Immobilien-investoren ihre Tilgungsraten1 nicht mehr bedienen konnten. Das passierte kleinen Häuschen-bauern ebenso wie dem Signa-Konstrukt des Rene Benko, der sein milliardenschweres Immobilienentwickler-Portfolio mit aggressiver Hebelstrategie fremdfinanzierte und spektakulär daran scheiterte. Wie hoch eine Zinsveränderung bereits beim Kauf einer 80 m² großen Eigentumswohnung durchschlägt, zeigt das nachstehende Kalkulationsbeispiel.

5. Steuerliche Effekte

Abschreibungen, steuerliche Absetzbarkeit von Zinsen und Instandhaltungskosten sowie potenzielle Steuervorteile bei Immobilieninvestitionen sind wichtige Faktoren, die bei Immobilieninvestitionen unbedingt mitberücksichtigt werden müssen. In erster Linie können sich Bezieher höherer Einkommen die dafür notwendigen höheren Investitionskosten leisten/finanzieren und im Gegenzug steuersenkende Effekte zu erzielen. Hier lohnt es sich, einen versierten Steuerberater zu engagieren, denn oft sind es erst die unspektakulär wirkenden Steuereffekte, die eine Immobilie zu Betongold machen.

Mit steuerlichen Anreizsystem sollen auch der Bau von energetisch nachhaltigen Immobilien (Neubau oder Umbau) stimuliert werden. Jüngstes Beispiel in Österreich ist der „klimaaktive Bronze Standard“ der einen Schlüssel für die beschleunigte Abschreibung für Wohngebäude darstellt, jedoch eng an Muss-Kriterien gekoppelt ist:

| Kategorie | Kriterium | Detail |

| A | Standortnähe | Nähe zu Infrastruktur u. umweltfreundlichen öffentliche Verkehrsmittel |

| B | Energie und Versorgung | Effiz. Heizwärme- und Primärenergiebedarf, reduz. CO²-Emmission, Luftdichte Gebäudehülle |

| C | Baustoffe & Konstruktion | Verzicht auf HFKW-geschäumte Materialien und auf PVC in Böden/Wänden |

| D | Raumqualität & Komfort | Sicherstellung therm. Komfort im Sommer, Innenraumluftqualität und gute Raumtechnik |

Ein Gebäude erhält den „Bronze Standard“ jedoch nur, wenn es alle o. a. Kriterien gleichzeitig erfüllt. Man muss sich dessen gewiss sein, dass dieser Umstand im Regelfall zu höheren Errichtungskosten führt, ein „reines ökologisches Gewissen“ hat schließlich seinen Preis. Man kann und soll bei diesem neuzeitlichen „Ablasshandel“ den Vorteil einer beschleunigten Abschreibung dem Nachteil höherer Errichtungskosten gegenüberstellen. Details zum Bronze Standard findest Du hier, auf der homepage des österreichischen Bundesministerium für Finanzen.

Abseits dieser Anreizsysteme für den Bau energetisch nachhaltiger Immobilien sei an dieser Stelle auch darauf verwiesen, dass man als Vermieter mit hohen Abschreibungen die Steuerlast auf die Mieteinnahmen drastisch reduzieren kann. Diesen Punkt und anderen steuerlich relevanten Optimierungen in Zusammenhang mit Immobilien werden wir in Cashplosiv zu einem späteren Zeitpunkt noch einen gesonderten Bericht widmen.

6. Makroökonomie

Wirtschaftswachstum und Arbeitsmarkt

Wirtschaftswachstum fördert die Immobiliennachfrage, da erhöhte wirtschaftliche Aktivität zu mehr Kapitalfluss und Investitionsbereitschaft führt. Ein starker Arbeitsmarkt steigert das Einkommen und die Kaufkraft der Bevölkerung, was wiederum die Nachfrage nach Wohn- und Gewerbeimmobilien erhöht. Bei einer Wirtschaftsabschwächung oder steigenden Arbeitslosenzahlen kann es jedoch zu einer verminderten Nachfrage und sinkenden Immobilienpreisen kommen. Deshalb müssen Immobilieninvestoren makroökonomische Indikatoren stetig beobachten, um potenzielle Risiken frühzeitig zu erkennen und ihre Investitionsstrategien anzupassen.

Regulatorische Änderungen

Regulatorische Änderungen können erhebliche Auswirkungen auf die Immobilienmärkte haben, indem sie die Bedingungen für Kauf, Verkauf und Entwicklung von Immobilien verändern. Beispielsweise können neue Steuergesetze oder Änderungen bei der Grundsteuer die Rentabilität von Immobilieninvestitionen beeinflussen. Verschärfte Bauregulierungen oder Energieeffizienzvorschriften können zusätzliche Investitionen erfordern und dadurch die Kosten erhöhen. Investoren müssen daher regulatorische Trends genau verfolgen und ihre Strategien entsprechend anpassen, um Compliance zu gewährleisten und finanzielle Nachteile zu vermeiden.

Generell ist es wünschenswert, wenn die überbordende Regulierung in der EU und im speziellen in Deutschland und Österreich auf Vernunftniveau abgebaut wird. Weitere Regulierungen und kurzfristige Änderungen gefährden das Vertrauen von Bürgern und Unternehmen in die Wirtschaftsstandorte Deutschland und Österreich. Dieses Vertrauen drückt sich unter anderem auch durch eine nachhaltige Bautätigkeit aus.

Fazit

„Betongold“ ist Ausdruck einer jahrelangen Hype, die eine ungezügelte „Goldgräberstimmung“ bei Anlegern und Bauträgern erzeugte. Seit Ende 2022 haben die Zinsentwicklungen und makroökonomische Entwicklungen dem Höhenflug ein Ende bereitet. So hat das deutsche statistische Bundesamt (D-Statis) in der letzten Pressemitteilung am 18.07.2024 für den Zeitraum von Januar bis Mai 2024 über einen drastischen Rückgang der Baugenehmigungen berichtet und zwar – 31,5 % bei Einfamilienhäusern und – 21,7 % bei Mehrfamilienhäusern.

Das Ende des Immobilien-Hypes bedeutet jedoch nicht, dass Immobilien als Anlageobjekte ausgedient hätten, es haben sich die Rahmenbedingungen deutlich verändert und das ist zu berücksichtigen. Die Entscheidung, in Immobilien zu investieren, sollte auf einer umfassenden Analyse basieren, die sowohl makroökonomische als auch objektspezifische Faktoren berücksichtigt. Eine sorgfältige Due Diligence, eine klare Verständnis der lokalen Marktbedingungen und eine langfristige Perspektive sind entscheidend. In Zeiten von Inflation und Rezession kann Immobilienbesitz als ein stabilisierendes Element im Portfolio fungieren, erfordert jedoch eine sorgfältige Abwägung der oben genannten Faktoren.

Selbst der Besitz einer Immobilie ist inzwischen keine Voraussetzung mehr, um mit Immobilien gute Rendite zu machen. „Rent to Rent“ ein sogenanntes Arbitragemodell erlaubt es auch Mietern unter gewissen Voraussetzungen ohne hohe Kapitalbindung laufende Zusatzeinkommen zu erzielen, indem eine gemietete Wohnung weitervermietet wird. Wichtig dabei ist der Mehrwertes für Kunden (der Mieter, der die Wohnung bezieht) und ein solides Vertrauensverhältnis mit dem Vermieter. Neue Einkommensmöglichkeiten entstanden auch durch die Airbnb-Plattformen (Gastgeber vermieten Ihre Unterkünfte für kurze Zeit). Diesen in stark frequentierten Zonen sehr beliebten Vermietungsformen haben die Gesetzesgeber jedoch angesichts des Wohnungsmangels restriktive gesetzliche Hürden auferlegt.

Angebot und Nachfrage werden schließlich auch durch Mietgesetze und bauliche Reglementierungen beeinflusst. Mietrechtsgesetze sind in Deutschland und Österreich teilweise so ausgestaltet, dass die Eigentümer lieber Wohnungen leer stehen lassen anstatt sie zu vermieten. Die Politik sollte nicht versuchen, die Situation mit Mietpreisdeckeln zusätzlich zu verschlechtern, sondern durch Förderung von Wohnbau und Lockerung der Mietgesetze dazu beitragen, dass sich die Marktsituation verbessert. Dass das funktioniert, beweist ausgerechnet ein hochverschuldetes Land wie Argentinien. Durch eine Lockerung des Mietgesetzes und der Abschaffung der Mietpreisbremse, durch den Ende 2023 neu gewählte Premier Javier Milei, boomte der Markt und die Zahl der angebotenen Mietwohnungen hat sich gegenüber dem Vorjahr verdoppelt und die Grundbucheintragungen liegen auf dem höchsten Stand seit 6 Jahren.

Politik, Geldentwertung und die gesetzliche Rente werden Dich nicht vor Altersarmut schützen. Du bist also gefordert, Dir den Kopf über passive Zusatzeinkünfte zu zerbrechen. Immobilien decken ein fundamentales menschliches Bedürfnis ab, das macht sie zu einer jener Anlageformen mit stabiler Nachfrage. Auf unserer Webseite https://cashplosiv.com kannst Du Dir wertvolle Informationen darüber holen, welche Möglichkeiten für den Vermögensaufbau am besten Deinem persönlichen Anlegerprofil entsprechen.

Wie du mit Immobilien Steuern sparen kannst lernst du hier!

- zumindest die variabel verzinsten Anteile von Darlehensfinanzierungen (wer einen Teil seines Kredites mit – höheren – Fixzinsen finanzierte, profitierte von Zinsbindung) ↩︎