Einleitung

Die staatlich Vorsorge in Deutschland steht vor einem möglichen Wandel. Wie genau eine Reform der Rente unter einer neuen Bundesregierung aussehen wird, ist derzeit unklar. Erste Hinweise finden sich im Papier der Arbeitsgruppe „Arbeit und Soziales“ aus den Koalitionsverhandlungen, in dem angedeutet wird, dass die Riester-Rente in ein neues Produkt überführt werden soll: Weniger Bürokratie, ohne Zwangsgarantien und kostengünstiger. Doch was heißt das konkret für Sparer, die heute eine Entscheidung treffen müssen? Die Frage stellt sich beispielsweise für eine Beamtin, die mit 50 Jahren in den öffentlichen Dienst zurückgekehrt ist und nun einen stillgelegten Riestervertrag reaktivieren könnte. Für mindestens ein Kind wäre sie zuschlagsberechtigt. Alternativ steht ihr der Abschluss einer Rürup-Rente offen. Welche Variante ist für sie sinnvoller? Zur Beantwortung dieser Frage ist eine detaillierte Gegenüberstellung notwendig. Die Pensionsvorsorge, insbesondere die private, wird mehr denn je zu einem entscheidenden Faktor für die finanzielle Zukunft vieler Menschen.

Inhaltsverzeichnis

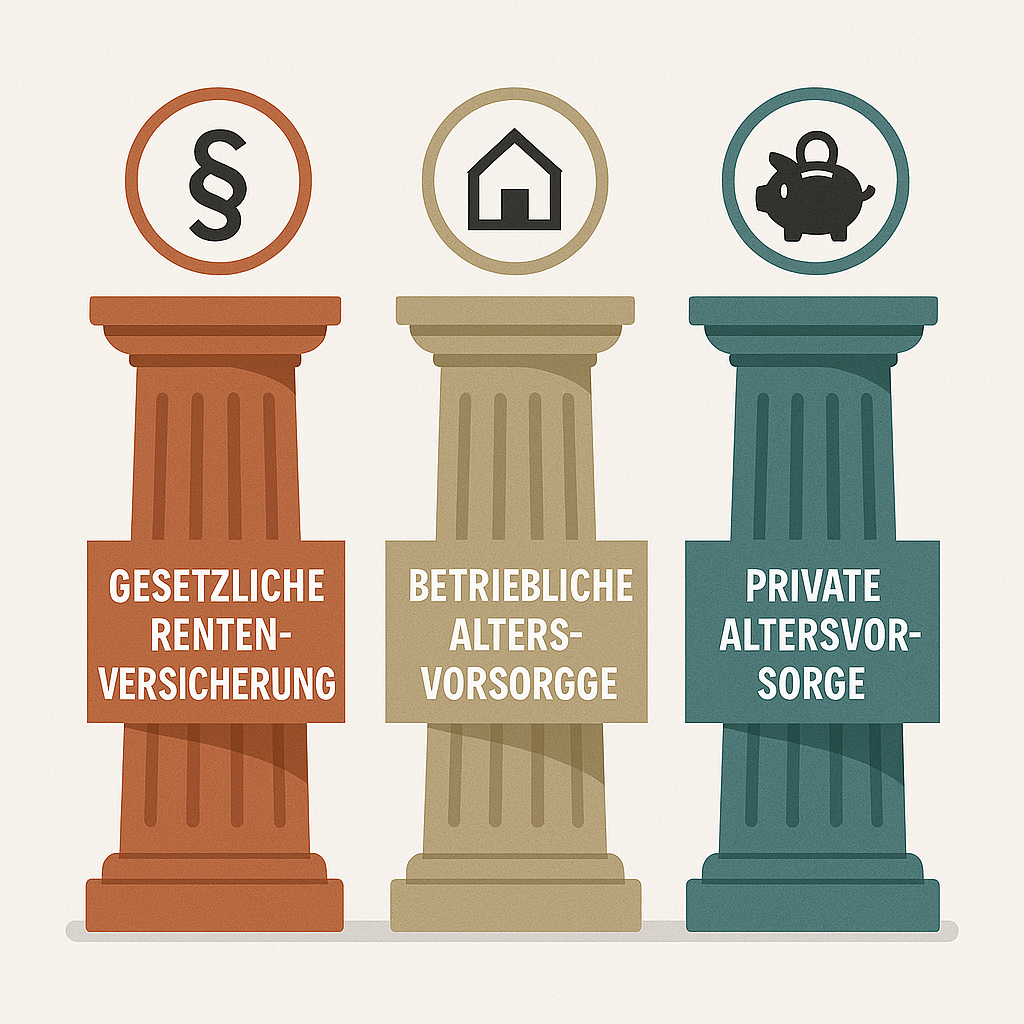

Die 3 Säulen der Altersversorgung

Das Pensionsmodell basiert in Deutschland auf einem dreisäuligen System, das die finanzielle Absicherung im Ruhestand strukturieren und ergänzen soll. Jede Säule erfüllt dabei eine klar definierte Funktion:

- Gesetzliche Rentenversicherung (1. Säule)

Sie bildet die Grundversorgung für abhängig Beschäftigte. Finanziert durch Pflichtbeiträge von Arbeitnehmern und Arbeitgebern, gewährt sie eine lebenslange Rente. Die Höhe richtet sich nach dem individuellen Erwerbsverlauf. Aufgrund demografischer Entwicklungen reicht diese Basis oft nicht aus, um den Lebensstandard im Alter zu sichern. - Betriebliche AV (2. Säule)

Sie ergänzt die gesetzliche Rente und wird vom Arbeitgeber organisiert. Arbeitnehmer haben seit 2002 einen Rechtsanspruch auf Entgeltumwandlung. Beiträge können steuer- und sozialabgabenfrei eingezahlt werden. Modelle reichen von Direktversicherungen über Pensionskassen bis zur Unterstützungskasse. - Private AV (3. Säule)

Diese freiwillige Vorsorgeform umfasst staatlich geförderte Produkte wie die Riester- und Rürup-Rente sowie ungeförderte Kapitalanlagen (z. B. Fonds, Versicherungen, Immobilien). Die Riester-Rente richtet sich an sozialversicherungspflichtige Beschäftigte und Beamte, die Rürup-Rente primär an Selbständige und Gutverdiener.

Die gesetzliche Rentenversicherung bildet die Basisversorgung für alle unselbstständig Beschäftigten und wird durch Pflichtbeiträge finanziert. Sie ist für die Mehrheit der Bevölkerung verpflichtend. Die betriebliche Vorsorge ergänzt die gesetzliche Basislösung und wird vom Arbeitgeber angeboten. Anspruch darauf haben Arbeitnehmer, wenn ihr Arbeitgeber entsprechende Modelle bereitstellt. Die dritte Säule, die Privatvorsorge, umfasst verschiedene individuell abschließbare Produkte. Hierzu zählen insbesondere die Riester-Rente und die Rürup-Rente (Basisrente). Diese Produkte sind freiwillig und richten sich an unterschiedliche Zielgruppen.

Wer ein Wahlrecht hat

Ein Wahlrecht besteht grundsätzlich für Personen, die sowohl zur Zielgruppe des Riester- als auch des Rürup-Modells gehören, wie etwa Beamte oder gut verdienende Angestellte. Sie können frei entscheiden, welches Produkt besser zu ihrer individuellen Lebenssituation und Vorsorgestrategie passt. Die zwei staatlich geförderte Modelle der privaten Altersvorsorge werden nachfolgend mit Blick auf ihre Merkmale, Vor- und Nachteile sowie ihre Eignung für eine Beamtin mit einem bestehenden Riestervertrag analysiert.

Die Riester-Rente

Die Riester-Rente wurde im Jahr 2002 eingeführt, um die durch die Rentenreformen entstandene Versorgungslücke in der gesetzlichen Rente zu schließen. Sie richtet sich an Personen, die Pflichtbeiträge in die gesetzliche Rentenversicherung leisten oder zu den unmittelbar Förderberechtigten gehören, zu denen auch Beamte zählen. Die staatliche Förderung erfolgt durch Grundzulagen (derzeit 175 Euro pro Jahr) sowie durch Kinderzulagen (300 Euro pro Kind und Jahr bei nach 2008 geborenen Kindern). Voraussetzung für den vollen Anspruch ist, dass der Sparer mindestens vier Prozent seines Bruttoeinkommens des Vorjahres abzüglich der Zulagen in den Vertrag einzahlt.

Ein Vorteil der Riester-Rente ist also die direkte staatliche Unterstützung. Besonders attraktiv ist sie für Familien mit mehreren Anspruch auf Kinderzulagen, die einen erheblichen Teil der Sparleistung ausmachen können. Auch für Beamte bietet sie Vorteile, denn sie gelten als unmittelbar zulagenberechtigt und müssen lediglich einen entsprechend berechneten Mindestbeitrag leisten, um die volle Förderung zu erhalten.

Allerdings hat die Riester-Rente auch ihre Schwächen. In den vergangenen Jahren geriet sie zunehmend in die Kritik. Einer der größten Kritikpunkte ist die Komplexität der Fördervoraussetzungen und der Bürokratieaufwand. Viele Verträge wurden in der Vergangenheit falsch bespart oder nicht korrekt gefördert, weil Angaben fehlten oder sich Lebenssituationen änderten. Das Fördersystem ist anfällig für Fehler und bedarf regelmäßiger Überprüfung.

Ein weiterer Nachteil ist die sogenannte Beitragserhaltsgarantie. Diese Verpflichtung führt dazu, dass Anbieter sehr konservativ investieren müssen. In Zeiten niedriger Zinsen ist das ein klarer Renditenachteil. Darüber hinaus sind Riester-Verträge häufig mit hohen Kosten verbunden, insbesondere bei Versicherungsprodukten, was die Nettorendite zusätzlich schmälert. Auch die Rentenphase ist stark reglementiert: Über das Kapital kann nicht frei verfügt werden, sondern muss lebenslang ausgezahlt werden, wobei häufig ein Teil des Kapitals zu Beginn ausgezahlt werden darf, der Rest aber verrentet wird.

Die Rürup-Rente

Sie wird auch Basisrente genannt und wurde 2005 eingeführt, richtet sich dabei vor allem an Selbstständige und Gutverdiener, die nicht in die gesetzliche Rentenversicherung einzahlen, aber für das Alter vorsorgen wollen. Inzwischen ist sie jedoch auch für Angestellte und Beamte interessant geworden, vor allem aus steuerlichen Gründen. Beiträge können bis zu einem gesetzlich festgelegten Höchstbetrag (2025: 27.566 Euro für Alleinstehende, 55.132 Euro für Verheiratete) als Sonderausgaben steuerlich geltend gemacht werden. In der Praxis führt dies zu erheblichen Steuervorteilen, insbesondere bei hohen jährlichen Einkommen.

Die Rürup-Rente kennt keine staatlichen Zulagen, dafür aber große steuerliche Anreize. Sie ist zudem deutlich flexibler in der Anlagestrategie. Es gibt klassische, fondsgebundene und indexorientierte Varianten, was eine individuellere Abstimmung auf die persönliche Risikoneigung ermöglicht. Auch die Kostenstruktur kann bei entsprechender Anbieterwahl transparenter und günstiger ausfallen als bei Riesterprodukten.

Wenn Du aus Österreich bist und kräftig Geld sparen willst, dann KLICKE HIER

Spare jetzt Energie in Deutschland! 💡 Hier Strom sparen | 🔥 Hier Gas sparen

Ein zentraler Nachteil des Rürup-Modells ist jedoch die Unverfügbarkeit vor Pensionsbeginn. Das eingezahlte Kapital ist strikt gebunden und kann nicht vererbt, beliehen oder ausgezahlt werden, außer in Form einer lebenslangen Rente ab dem Eintritt. Auch in danach gibt es keine Kapitalauszahlungsmöglichkeit. Zudem sind die Zahlungen im Alter voll steuerpflichtig, was die Nettoauszahlung reduziert, insbesondere bei weiterhin hohem Einkommen im Alter.

Die Qual der Wahl

Wer frühzeitig mit dem Thema beginnt, hat bessere Chancen, seine finanziellen Ziele im Ruhestand zu erreichen. Vor dem Hintergrund dieser Fakten stellt sich nun die Frage, welche Variante für die Beamtin mit 50 Jahren geeigneter ist. Sie könnte einen bestehenden Riester-Vertrag reaktivieren. Damit wäre sie förderberechtigt und könnte insbesondere die Kinderzulage nutzen. Dies wäre sinnvoll, wenn der Vertrag bereits mit niedrigen Kostenstrukturen abgeschlossen wurde und noch genügend Laufzeit besteht, um eine gewisse Kapitalbildung zu ermöglichen. Die Rendite ist bei kurzer Laufzeit jedoch begrenzt, da der größte Teil des eingezahlten Kapitals in sicherheitsorientierte Anlagen fließen muss.

Sollte sie hingegen ein hohes zu versteuerndes Einkommen haben und eine längerfristige Perspektive suchen, könnte die Rürup-Rente die bessere Wahl sein. Die steuerliche Entlastung während der Einzahlungsphase kann erheblich sein und die langfristige Rentabilität verbessern. Entscheidend ist hierbei die Wahl eines kostengünstigen Anbieters mit einer passenden Anlagestrategie. Auch sollte beachtet werden, dass sich die Steuerlast im Rentenalter eventuell relativiert, wenn das Einkommen sinkt.

Zusammenfassend lässt sich sagen: Das Riester-Modell bietet bei Zulagenberechtigung und längerer Laufzeit klare Vorteile, insbesondere für Eltern und einkommensschwächere Gruppen. Sein Nachteile liegt in der eingeschränkten Rendite und einer hohen Komplexität. Das Rürup-Modell ist steuerlich sehr attraktiv für Personen mit hohem Einkommen, bietet flexible Anlagemöglichkeiten, jedoch deutlich weniger zugänglich und bindet Kapital bis zum Lebensende. Die Entscheidung für oder gegen ein Produkt sollte stets individuell unter Berücksichtigung der persönlichen Lebenssituation, Einkommensverhältnisse und Anlageziele getroffen werden. Eine unabhängige Beratung ist empfehlenswert, um die optimale Vorsorgestrategie zu finden und spätere Nachteile zu vermeiden.

Pflegekosten der Eltern – Müssen Kinder zahlen?

Eltern sorgen sich oft im Pflegefall zur Last zu werden. Kinder wiederum fürchten finanzielle Überforderung. Tatsächlich können monatliche Eigenanteile in Pflegeheimen von über 3000 Euro entstehen. Reichen Rente und Vermögen der Eltern nicht aus, prüft das Sozialamt die Unterhaltspflicht der Kinder. Seit einer gesetzlichen Neuregelung im Jahr 2020 sind Kinder jedoch nur dann unterhaltspflichtig, wenn ihr Bruttojahreseinkommen über 100.000 Euro liegt. Verdient nur ein Kind über dieser Grenze, können Geschwister mit niedrigerem Einkommen aus der Verantwortung entlassen sein.

Die Ermittlung der tatsächlichen Unterhaltsverpflichtung erfolgt jedoch nicht direkt anhand der 100.000-Euro-Grenze. Es wird das sogenannte bereinigte Nettoeinkommen berechnet, bei dem bestimmte Freibeträge und Belastungen – etwa für eigene Kinder oder Kredite – berücksichtigt werden. Erst auf dieser Basis wird der zumutbare Anteil am Elternunterhalt ermittelt.

Zur Reduzierung der potenziellen Belastung können rechtliche und steuerliche Gestaltungsmöglichkeiten helfen. Eine davon ist der Nießbrauch, etwa bei Immobilienübertragungen. Dabei behalten Eltern das Nutzungsrecht, übertragen jedoch das Eigentum an die Kinder. Dieses Modell kann helfen, Schenkungsteuer zu sparen – birgt jedoch auch rechtliche Risiken, etwa bei Rückforderungen durch das Sozialamt. Hier ist eine frühzeitige und fundierte Beratung entscheidend, um die richtige Balance zwischen Steueroptimierung, Vermögensschutz und familiärer Fairness zu finden.

Conclusio

Vorsorgeentscheidungen sind heute komplexer denn je. Wer plant, muss nicht nur zwischen Riester- und Rürup-Modell abwägen, sondern auch berücksichtigen, dass private Vorsorgestrategien schnell durch externe Faktoren – wie hohe Pflegekosten für Angehörige – unter Druck geraten können. Eigenanteile von mehreren Tausend Euro monatlich für ein Pflegeheim sind keine Ausnahmen mehr. Solche Belastungen können auch solide Vorsorgekonzepte aus der Bahn werfen, insbesondere wenn das eigene Einkommen die Schwelle zur Unterhaltspflicht überschreitet. Dass es zu einer Pflegebedürftigkeit gar nicht erst kommt, kann man vielleicht schon im Leben „vor der Rente beeinflussen“. Wie man dabei auch fit Geld verdienen kann, liest Du HIER.

Das Thema Vorsorge darf nicht eindimensional gedacht werden. Steuerliche Förderungen und Produktvergleiche sind wichtig – aber ebenso entscheidend sind persönliche Stellschrauben, die während des Erwerbslebens genutzt werden können: Wer rechtzeitig den Beschäftigungsgrad erhöht, Einkommen steigert, einen sinnvollen Zusatzverdienst nutzt oder gezielt Vermögen aufbaut und anlegt, verschafft sich Handlungsspielraum im Alter – und im Ernstfall auch zur Unterstützung der Familie.

Gute Vorsorge bedeutet also: breit aufgestellt, flexibel, risikoabsichernd. Sie schützt nicht nur den eigenen Lebensabend, sondern auch vor überraschenden Verpflichtungen. Nur wer all diese Faktoren einbezieht – von Fördermodellen über familiäre Risiken bis hin zu eigener Einkommensgestaltung – kann langfristig eine Versorgungslösung schaffen, die auch Belastungsproben standhält.